La gestión financiera de los costes: nuevo enfoque en las nuevas explotaciones de puesta

La transformación del sector avícola de puesta, como consecuencia de la aplicación de la legislación europea de bienestar animal, ha coincidido con un brutal incremento de los costes de las materias primas del pienso, dibujando un escenario final de costes muy diferente a los meses inmediatamente anteriores a la misma.

Se trata de una situación con fuerte incrementos de costes, fundamentados en la necesidad de dotar mayores recursos a los capítulos de amortización de equipos y edificios y a la financiación de estas nuevas inversiones, así como en la que la gestión económica-financiera de nuestras explotaciones y la toma de decisiones en ellas alcanzan una relevancia más prioritaria que nunca.

Reducción general de la capacidad productiva de las explotaciones.

El resultado de la aplicación de esta legislación de forma genérica ha supuesto una reducción del 15-20 % de la capacidad productiva del sector español productor de huevos, en relación a la capacidad del año 2010.

El reparto de dicha reducción es totalmente desigual entre los avicultores españoles según: un abandono del 18 % de los productores, con un 55 % que han disminuido su actividad, un 15 % que mantienen su capacidad y sólo el 12 % han incrementado sus producciones. De igual manera, debemos destacar que la manera de abordar la adaptación de las instalaciones ha sido muy diferente: desde naves totalmente nuevas que han implicado un incremento de capacidad, hasta un simple cambio de jaulas manteniendo el edificio con una reducción brutal de la misma.

Sin duda, la aplicación de esta reducción supone, en su conjunto, un incremento automático de los costes fijos de cualquier explotación.

Los nuevos costes de amortización de instalaciones: amortización contable y financiera.

Esta nueva situación añade un nuevo coste en todos los productores, que en mayor ó menor medida, han debido transformar sus instalaciones. En este sentido, se suma una nueva situación, que no es sino la falta general de disponibilidad de crédito, sobre todo a largo plazo, en relación a épocas anteriores: hoy como máximo obtenemos financiación a 5-7 años, en contraposición a períodos anteriores, en los que obteníamos créditos hipotecarios u otros elementos financieros a más de 15 años. Además, este esfuerzo financiero que el avicultor debe acometer coincide con necesidades históricas de financiación de capital circulante – coste del pienso, las pollitas recriadas, etc… –

Esto, a nivel práctico y desde el punto de vista de “liquidez” financiera, obliga a asumir una amortización acelerada en 6 años y con un coste en torno a 0,12 €/docena, frente a situaciones anteriores de 0,02-0,03 € por docena.

Variación del resto de costes

1. Los costes de pienso, en situaciones similares de mercado, debieran mejorar pues el consumo de pienso en algunas estirpes se ha reducido sensiblemente, y simultáneamente han aumentado su capacidad de producción. Por otro lado, y por todos es conocido, hay unos precios records históricamente altos de todas las materias primas que intervienen en la fabricación del pienso.

2. La amortización de las gallinas, en base a los avances genéticos, también debieran mejorar en estos momentos, pero el peso del pienso sobre el coste de la pollita recriada nos dibuja una situación bastante diferente.

3. Respecto al personal, su evolución , como siempre, es muy sensible al volumen total de la explotación, a la capacidad por nave y al diseño de la propia granja. Como norma general, en naves totalmente nuevas, y por tanto de mayor capacidad, este ratio ha mejorado pero, por el contrario, en naves aprovechadas, con un importantes descensos en la capacidad de gallinas, ha empeorado sensiblemente.

4.El resto de costes – servicios externos, suministros, reciclaje, etc. -, han incrementado por la situación de mercado, así como por exigencias legislativas, y apenas si han podido estar influenciadas por el efecto 2012. Como mayor incremento de costes, debemos destacar el coste de electricidad con incrementos de más del 10 %.

Situación final de costes: aplicación de bienestar animal más actuales costes de suministros

Si unimos el incremento de costes de aplicación de bienestar animal a los costes actuales relativos al pienso, los suministros eléctricos y embalajes, los costes de producción de huevos han sufrido una escalada brutal.

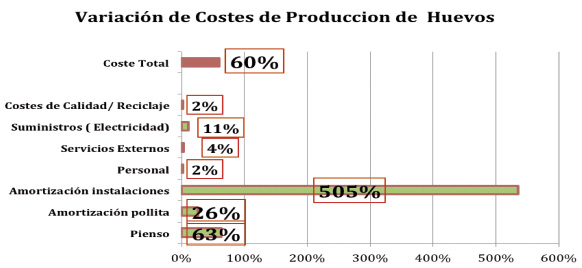

Se estima un incremento total del 60 % en los costes de producción de huevos.

- Amortización de instalaciones, aumenta en más de un 500 %.

- Coste de pienso, se incrementa en más de 60 %.

- Amortización de ganado, crece en más del 25 %.

- Suministros externos, se produce un aumento de más del 10 %.

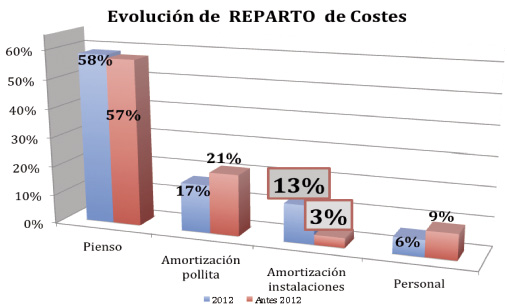

Asimismo, el mapa de costes continúa manteniendo una estructura de reparto muy similar a épocas anteriores, con un 75 % del mismo integrado por el pienso más el de la amortización de ganado, en relación al 78% de épocas anteriores, pero con la gran diferencia de que la amortización de las instalaciones participa en un 13 % de los costes totales respecto a niveles de períodos anteriores del 3% – en algunos casos cercano a cero -.

Por ello y sin duda, hoy nos enfrentamos a una NUEVA SITUACIÓN Y MODELO DE GESTIÓN DE COSTES:

La sistemática de análisis de rentabilidad de nuestras explotaciones basada en los costes ha sido sustituida fulminantemente por un modelo de gestión puramente financiero, cortoplacista y que en algunos momentos puede ser francamente peligroso.

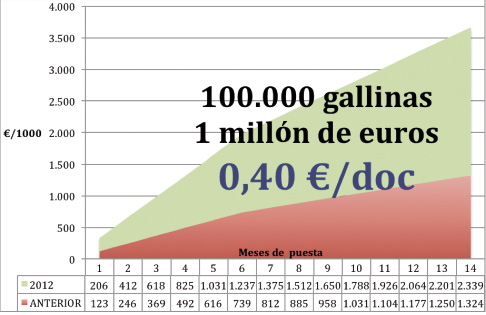

Sirva como ejemplo la siguiente reflexión: por cada 100.000 gallinas en producción, con esta situación debemos disponer de 1 millón de euros más de capital circulante por ciclo de producción que en situaciones anteriores.

Ante esta situación, tan compleja y difícil, los costes requieren una ajustada y pormenorizada gestión y para ello proponemos reflexionar sobre las siguientes líneas de trabajo:

1. Planificación de las reposiciones:

¿El precio del huevo de hoy será el mismo que dentro de 8 meses?

2. Revisión de sugerencias para mejoras internas en la producción:

- – Alargar 6 semanas la vida de las aves: mejora 0,39 €€/ gallina.

- – Mejorar 2 g/ave/día el consumo de pienso: ahorro de 0,40 €€/gallina.

- – Reducción de mortalidad un 1 %: ahorro de 0,26 €€/gallina.

- – Reducir un 1% el huevo desclasificado: ahorro de 0,13 €€/gallina.

3. Disponer de la información precisa: debemos conocer las producciones diarias de nuestras explotaciones y los costes de producción al final de cada mes:

– ¿Cuál es el efecto económico-financiero de adelantar dos meses la salida a matadero de un lote de aves ponedoras? ¿Cómo es de rentable en cada situación?.

4. Elaborar el plan de negocio – el presupuesto de la empresa -:

todas las organizaciones precisan un guión de referencia para poder medir sus resultados. Los análisis de resultados sin una referencia, pierden toda la objetividad y aportan poca información. Por otro lado, el guión permite hacer correcciones en la gestión.

5. Confeccionar previsiones de tesorería

pues es fundamental conocer el plan de cobros y pagos y poder gestionar con anticipación las fuentes de financiación para amortiguar un déficit. La tesorería de una empresa siempre sufre un efecto diferido respecto al período operativo de resultados.

En definitiva, y sin duda, algunos aspectos económicos-financieros han cambiado en la gestión de las empresas, admitiendo poco margen de error. Para aguantar este “tsunami” sólo nos queda “trabajar mejor internamente”, desde la producción hasta la gestión puramente financiera, a fin de poder “tomar decisiones” basadas en la realidad diaria de la empresa.

Fuente:

Pascual Alonso (Ibertec)

Revista SELECCIONES AVÍCOLAS Nº 658

[wbcr_php_snippet id="90268"]