Perspectiva del sector de la carne de ave en la UE… Mercosur

Mª José Maluenda García. Ingeniero Técnico Agrícola

El sector de carne avícola comunitario está repartido entre el 83% de la carne de pollo, el 13% de pavo y el 3% de pato. En este estudio haremos una revisión general del sector más centrada en la carne de pollo principalmente.

La UE con 12,2 millones de t de carne de ave representa el 12,8% de la producción mundial de 95,5 millones de t en 2018. EEUU lidera la producción de carne de ave con el 17,3%, seguida de la UE con el 12,8%, de China con el 12,7% y, Brasil con el 12,3% de la producción mundial.

La producción en la UE para 2019 y 2020, por los bajos precios de los cereales y oleaginosas es elevar los niveles productivos por la mayor demanda del consumo y del comercio de exportación, El consumo proteico a base de carnes de aves, más económico respecto al resto de carnes y de otros alimentos, son otros factores positivos a tener en cuenta para potenciar el aumento de la producción.

El consumo mundial de carne de ave, sigue el mismo ritmo que la producción, siendo el consumo comunitario inferior a la producción, aunque con perspectivas de elevarlo en los próximos años. El consumo generalizado de carne de ave es estable, pero superior a otras carnes, por su contenido proteico más económico, formas de presentación variadas y fácil de cocinado. El bajo consumo de carne de ave, no se debe a la crisis económica, pero se necesita promocionar y potenciar su consumo por su contenido proteico y por el ahorro respecto al resto de carnes. Para ello, el sector está ofreciendo formas de preparación muy variadas (muslos, contramuslos, alas, pechugas etc.) muy diferentes a la forma tradicional de la venta del pollo entero. De esta forma, se ofrece más variedad para ser preparado por el consumidor, con ello también el precio se eleva generando mayores beneficios para el sector. Igualmente se ofrecen otras carnes de aves de pavo y pato entre otras, lo que indica el gran esfuerzo del sector productor para potenciar el consumo de carnes de aves.

El consumo mundial de carne de ave, sigue el mismo ritmo que la producción, siendo el consumo comunitario inferior a la producción, aunque con perspectivas de elevarlo en los próximos años. El consumo generalizado de carne de ave es estable, pero superior a otras carnes, por su contenido proteico más económico, formas de presentación variadas y fácil de cocinado. El bajo consumo de carne de ave, no se debe a la crisis económica, pero se necesita promocionar y potenciar su consumo por su contenido proteico y por el ahorro respecto al resto de carnes. Para ello, el sector está ofreciendo formas de preparación muy variadas (muslos, contramuslos, alas, pechugas etc.) muy diferentes a la forma tradicional de la venta del pollo entero. De esta forma, se ofrece más variedad para ser preparado por el consumidor, con ello también el precio se eleva generando mayores beneficios para el sector. Igualmente se ofrecen otras carnes de aves de pavo y pato entre otras, lo que indica el gran esfuerzo del sector productor para potenciar el consumo de carnes de aves.

Los principales países importadores de carne de pollo a la UE en 2018, pasaría

-

- Tailandia, a ser el primer abastecedor de carne de pollo con una cuota del 38,5%,

- al desplazar a Brasil a un segundo lugar con el 37,3% y

- Ucrania en tercer lugar con el 15,3%.

A partir de 2019, Brasil ocuparía de nuevo el primer puesto una vez autorizadas las plantas retiradas por parte de la UE por salmonella, si bien Tailandia seguirá siendo muy competitivo por la mejor calidad de la carne según la opinión de algunos analistas y también por parte de Ucrania, que podría enviar en Régimen de Perfeccionamiento Activo (TPA) en 2019 115.000 t de carnes de ave para ser preparadas en los Países Bajos y Eslovaquia. Cantidad que probablemente se quede en ambos Estados miembros, incumpliendo las obligaciones del TPA y se justifica que la cantidad importada de Ucrania sea muy superior al contingente autorizado con derechos arancelarios nulos. A partir de 2019 y en adelante, el contingente queda fijado en 20.000 t, aunque los productores ucranianos esperan con la revisión del Acuerdo alcanzar un cupo de 200.000 t a partir de 2021.

Las exportaciones de carne de ave, con hueso y deshuesada seguirán una tendencia alcista en los mercados de África, Asia y Ucrania. Las exportaciones seguirán creciendo, tras el levante de la gripe aviar que afectó a varios Estados miembros parte de 2017 y 2018 Igualmente se prevé recuperar el mercado de Sudáfrica principal abastecedor de carnes de ave comunitaria, tras la medida de antidumping impuesta por las autoridades de ese país, mientras que los envíos a Arabia Saudita permanecerían estables en los próximos dos años.

Basándonos en el informe del USDA (septiembre 2019), Comisión Europea DG de Agricultura y Desarrollo Rural (septiembre 2019) y MAPAMA -S. G Productos Ganaderos (junio 2019)), analizaremos la situación actual del sector cárnico de aves en la UE y las previsiones para los dos próximos años. Destacando el esfuerzo del sector en potenciar la producción y el consumo, por la fuerte competitividad con los principales productores y exportadores, que podría agravarse aún más, si se llega a firmar el acuerdo con MERCOSUR, donde Brasil segundo productor y primer exportador mundial, podría perjudicar económicamente al sector de aves comunitario en su totalidad.

Producción y consumo

Desde del verano de 2018, la UE declaró exenta la gripe aviar en todo territorio comunitario, únicamente en 2018 Bélgica de forma aislada detectó la enfermedad de Newcastle, aunque su impacto fue negativo tanto en la producción como en el comercio.

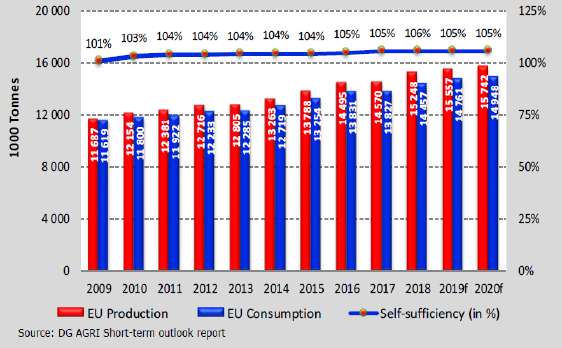

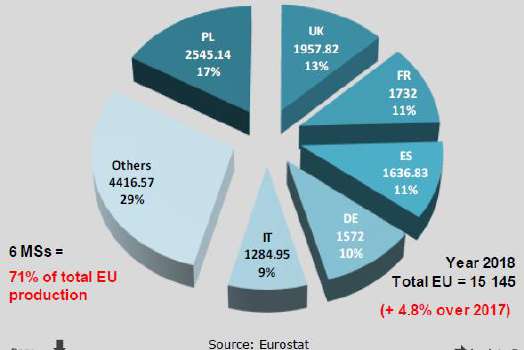

La inspección veterinaria sigue controlando y no baja la guardia en el seguimiento del brote de la gripe aviar, en la producción de pollo ecológico principalmente, al ser más vulnerable estos brotes que en la producción tradicional. La producción avícola en la UE en 2018 alcanzó 15.145 miles de t, correspondiendo el 71% a seis Estados miembros (grafica 2)

Grafica 1. Producción y consumo de carne avícola comunitario.

Fuente: DG AGRI Dashboard. 18/09/2019

Grafica 2. Producción carne avícola UE (miles de t)

Fuente: DG AGRI Dashboard. 18/09/2019

Polonia es el principal productor de carne de ave, representando el 17% de la cuota comunitaria, y el 50% del volumen de exportación. El estiércol de las granjas avícolas polacas, se reutiliza para el cultivo de champiñón, convirtiéndole también en primer productor de champiñón en la UE. Polonia importa 2 millones de t de harinas de soja transgénica de EEUU, para piensos en la alimentación de aves. A corto plazo podría ser sustituida por soja no modificada genéticamente, propuesta que sería revisada en 2021, aunque parece ser inviable por el momento. Los avicultores ucranianos, han utilizado harinas de girasol en la digestión de aves con resultados positivos, hecho que podría servir como alternativa a la soja transgénica. La producción en Francia, podría descender por la competitividad con sus socios comunitarios, y destinarla al consumo nacional exclusivamente. En Alemania la producción podría sólo tener un ligero crecimiento, por las normas más exigentes en materia medioambiental y de bienestar animal. La producción de carne de pollo en España, podría elevarse en 2019 y 2020 tras la parada de años anteriores, debido a la mayor demanda del consumo nacional y de las exportaciones. Igualmente, en otros países como Italia y Hungría afectados por la gripe aviar, podrían recuperarse los próximos años. La Comisión Europea, ha concedido a los avicultores italianos 32,1 millones de € para paliar los efectos negativos de la gripe aviar, por los 45 brotes notificados entre octubre de 2017 y junio de 2018

El consumo de carne de ave en la UE por debajo de la producción, conlleva en un nivel alto de autoabastecimiento (grafica1). El consumo de carne de pollo no se ha visto afectada por la crisis económica, a pesar de ser la proteína más barata de origen animal. El consumo es bajo, pero superior al resto de carnes, siendo el consumo medio de 22 Kg/habitante en 2014 a 24,8 Kg/persona en 2018. La tendencia es favorable, por otras formas de preparación siguiendo el modelo americano, pollo a la brasa, barbacoa, etc. así como por sus diferentes formas de presentación (alas, muslos, pechugas, etc.), que igualmente han servido para sobrevalorar el precio de la carne de ave.

Comercio exterior

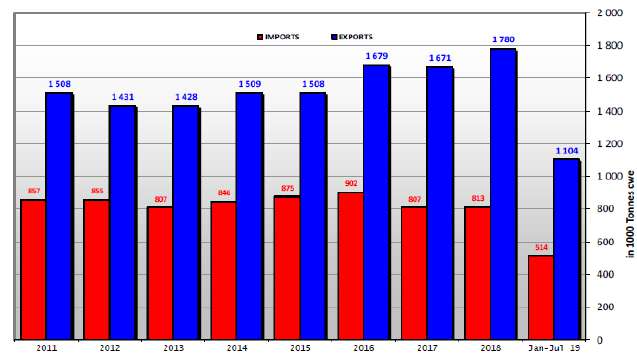

La balanza comercial comunitaria de la carne de ave, ha sido siempre positiva a favor de las exportaciones (grafica 3). La mayor demanda y las diferentes formas de presentación en los mercados de África, Asia y Ucrania, pronostican un futuro positivo a corto plazo para la UE, pero sin olvidar la fuerte competencia de los principales productores como EEUU, Brasil, Tailandia, o Ucrania. Este último cuenta con el Acuerdo con la UE doblemente a favor de Ucrania respecto a la UE, y el sector también está preocupado con el Acuerdo político de la UE con MERCOSUR, todavía pendiente de aprobarse, pero que, en caso afirmativo, daría un giro sustancial a la balanza actual.

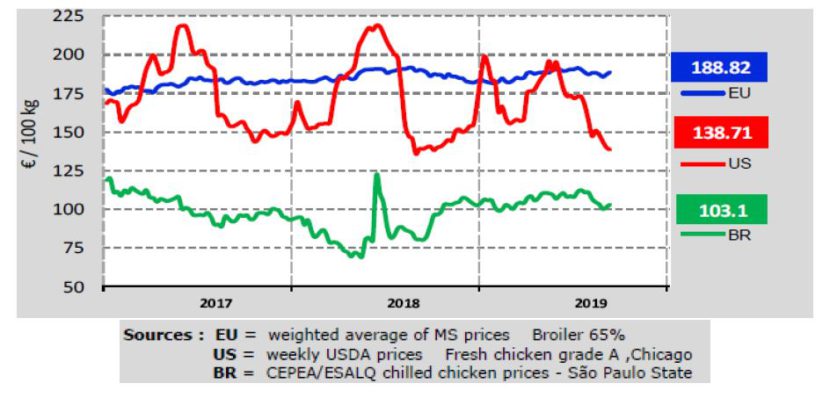

La gráfica 4 muestra la evolución de los precios de la carne de pollo en los diferentes mercados, destacando una gran diferencia entre el precio de Brasil respecto al precio comunitario y con ello se refleja la fuerte competitividad.

Grafica 3. Balanza comercial de la carne de ave en la UE.

Fuente: CE. DG Agricultura y Desarrollo Rural (septiembre 2019)

Grafica 4. Precios de carne de pollo en EEUU, Brasil y la UE

Fuente: DG AGRI Dashboard. 18/09/2019

Importación

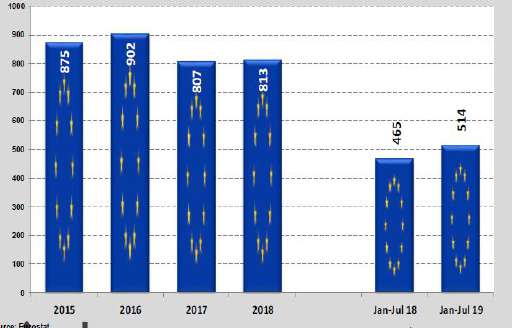

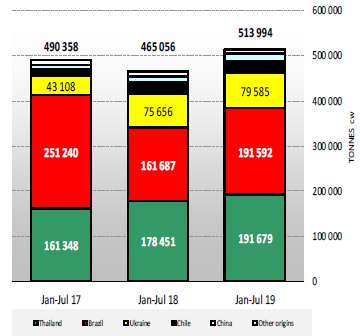

Se espera un aumento de las importaciones en 2019 y 2020 una vez solucionado el cierre de 20 plantas en Brasil en 2018 por salmonella. Este hecho, ocasionó un descenso de las exportaciones de carne de Brasil a la UE en 2018 y ser desbancado por Tailandia a un segundo lugar en el comercio con la UE. Las importaciones de carne de ave en la UE alcanzaron 813 miles de t, repartidas entre el 44% por los Países Bajos, el 29% por el Reino Unido y el 13% por Alemania, siendo Tailandia con una cuota del 38,5%, el 37,3% de Brasil y el 15,3% de Ucrania los suministradores de carnes de ave a la UE en 2018 (graficas 5 y 6).

Las importaciones de origen Tailandia han pasado de 274,5 miles de t en 2015 y una cuota de 31,4% a 311,5 miles de t en 2018 con la mayor cuota del 38,5%. Las importaciones de Brasil en 2015 llegaron a 501,3 miles de t (57,3%), quedando en 302,2 miles de t en 2018 con una cuota de (38,5%). Las importaciones de Ucrania, con tan solo 42,5 miles de t (4,9%) en 2015, se colocaron en tercer lugar con 123,6 miles de t y una cuota del (15,3%).

El aumento de las importaciones de origen Tailandia han tenido un impacto según los analistas muy positivo en la UE, por ser de mejor calidad que la carne brasileña. Por otro lado, y cara a las negociaciones con MERCOSUR el sector de aves comunitario está muy preocupado, por la situación que quedaría un sector que genera estabilidad en la economía comunitaria, y que no puede competir con el principal exportador Brasil, y pondría en peligro a más de 300.000 puestos de trabajo. Este sector al igual que otros sectores agrarios comunitarios, está viviendo una gran incertidumbre y el total rechazo a este Acuerdo con MERCOSUR.

Grafica 5. Importación de carne de ave a la UE (miles t)

Fuente: CE. DG Agricultura y Desarrollo Rural (septiembre 2019)

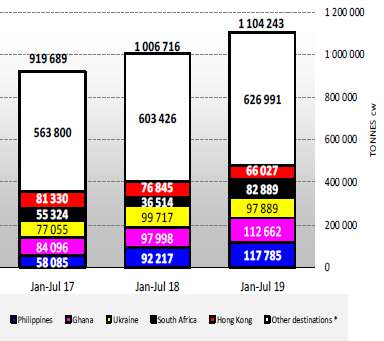

Grafica 6. Principales orígenes de enero/julio (t)

Fuente: CE. DG Agricultura y Desarrollo Rural (septiembre 2019)

Las importaciones de carne de ave procedente de Ucrania, siguen aumentando desde 2014 por el Acuerdo de la UE con Ucrania, por un contingente fijado con derechos arancelarios nulos de 16.000 t en 2014 y de 20.000 t para 2019 y posteriores. Los productores ucranianos, esperan que este contingente llegue a multiplicarse por diez cuando se revise el Acuerdo en 2021. El Acuerdo concede a la UE la mitad del volumen pactado con Ucrania, para exportar carne a ese país con derechos arancelarios nulo. La proximidad de Ucrania a la UE, favorecen el comercio en TPA, quedando estas mercancías después de procesada en territorio comunitario y no ser devueltas a Ucrania, lo que resulta volúmenes superiores a los contingentes asignados con aranceles nulos. El Acuerdo de la UE con Vietnam sin ratificar y firmado en junio de 2019, también podría ser fuertemente competitivo para el sector avícola comunitario.

Exportación

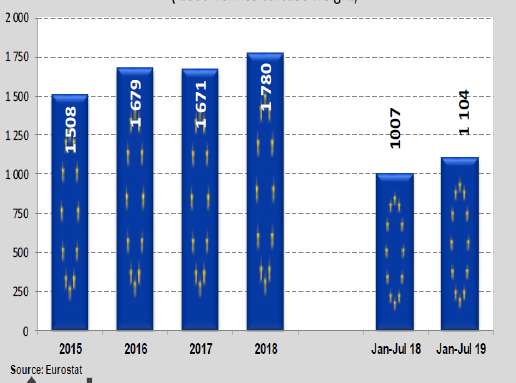

Las exportaciones de carnes de ave en 2018 llegaron a su máximo valor de 1,8 millones de t, siguiendo el mismo ritmo de crecimiento que la producción. Las diferentes formas de presentación (alas, muslos, contramuslos, pechugas etc.) favorecen las exportaciones y ser más competitivas, frente a la forma tradicional de comercialización de pollos enteros. los principales destinos de las exportaciones de carne de ave comunitaria en 2018 siguen siendo Filipinas con 169 miles de t frente a 100,6 miles de 2015, Ghana con 166 miles de t (81 miles de t de 2015) y Ucrania con 178 miles de t (91 miles de t de 2015).

Las exportaciones a Sudáfrica, esperan de nuevo recuperase en 2019 y, ocupar el primer puesto, tras el antidumping que aplicaron en 2017 y 2018 que ocasionaron un descenso considerable de las ventas de carne comunitarias. Sudáfrica es el principal comprador de carne de pollo comunitaria, alcanzando su máximo volumen en 2016 con 259.000 t con aranceles nulos desde la firma del Acuerdo con la UE en 2012. Sin embargo, Sudáfrica aplico a más del 73% de las importaciones, medidas antidumping ocasionando un descenso considerable de las compras en 2017 y 2018, con la recuperación ya tangible en 2019, donde la exportación en el primer semestre ha supuesto un aumento de 127% respecto al mismo periodo del año anterior (graficas 7 y 8).

Grafica 7. Exportación de carne de ave de la UE (miles t)

Fuente: CE. DG Agricultura y Desarrollo Rural (septiembre 2019)

Grafica 8. Principales destinos de exportación enero/julio (t)

Fuente: CE. DG Agricultura y Desarrollo Rural (septiembre 2019)

Los contingentes con derechos arancelarios nulos de la UE a Ucrania, fijados por el Acuerdo pasarían de 8.000 t en 2014 a 10.000 t en 2019 y siguientes (cupo que representa la mitad del concedido por la UE a Ucrania). Por contrario, las exportaciones a Arabia Saudita realizadas principalmente por Francia tienden a descender de 140.000 t de 2015 a 50.000 t previstas en 2019, descenso que podría ser causado por la caída del precio del petróleo y a la mayor demanda de otros países como Brasil, Tailandia o Ucrania con precios más bajos que los comunitarios.

Precios de pollo en la UE

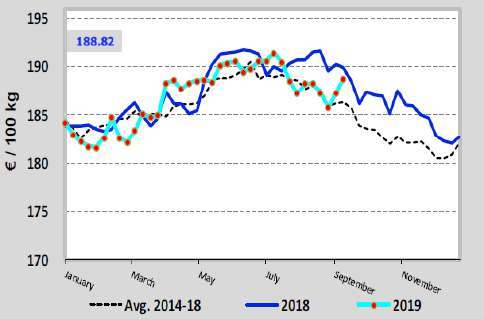

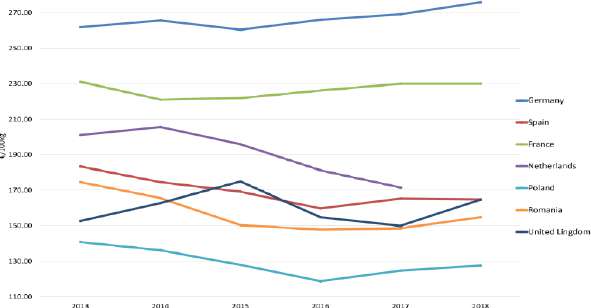

Los precios de la carne de pollo siguen una tónica alcista los primeros seis meses del año, descendiendo en la segunda mitad y caer en picado al final de cada año. Los precios medios en septiembre de 2019 llegaron a 1,88 €/Kg (gráfica 9), siendo diferentes en cada Estado miembro. En Alemania el precio de la carne de pollo estaría por encima de la media, siendo el más elevado a nivel comunitario, que representaría 1,4 €/kg por encima del precio en Polonia (precio más bajo de la UE con 1,28 €/kg de media). El precio de la carne de pollo en Francia, supondría 1 €/kg por encima del precio de Polonia, estando los del resto de los Estados miembros, por debajo de la media comunitaria (grafica 10).

Grafica 9. Precio medio de la carne de pollo en la UE

Fuente: DG AGRI Dashboard. 18/09/2019

Grafica 10. Precio carne de pollo en los Estados miembros

Fuente: DG AGRI Dashboard. 18/09/2019

El sector de carne de aves en España

España con el 10,8% de cuota de producción de carne en 2018, se coloca en cuarto lugar por detrás de Polonia con el 17%, el Reino Unido con el 13% y Francia con el 11,4%.

Los datos provisionales de la encuesta de sacrificio del MAPAMA de 2018, reflejan un aumento interanual de la producción de carne de ave del 6,3% y de animales sacrificados un 13%. La producción de carne de ave corresponde el 81% a carne de pollo y el 14% a carne de pavo. El comercio de exportación ha experimentado un aumento del 13%, siendo Sudafrica el principal destino y otros como Benin y Hong Kong tambien consolidados. El 69% de las exportaciones de carnes de aves se destinan al mercado comunitario. Las importaciones por otra parte, han descendido un 6% por los multiples brotes de gripe aviar declarada en varios Estados miembros.

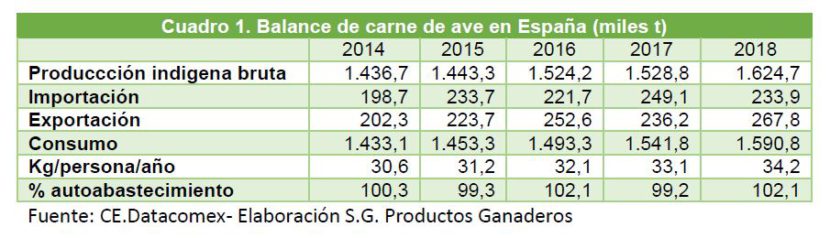

El cuadro 1, recoge el balance del sector en los cinco últimos años, donde muestra un aumento en la producción del 13% y del 11% del consumo entre 2014 y 2018.