ANÁLISIS DE COSTES EN EXPLOTACIONES DE BROILERS (II)

Esta es la continuación del artículo de Gonzalo Arellano «Análisis de costes en explotaciones de broilers (1a parte)» publicado en SELECCIONES AVÍCOLAS número 734.

Se expone un resumen económico de cada tipo de granja, conclusiones sobre sus rentabilidades, un análisis de los costes fijos y variables y una optimización de los mismos y de los ingresos

GONZALO ARELLANO PECHE

Jornadas Profesionales de Avicultura 2019. Real Escuela de Avicultura

(Resumen parcial de la conferencia)

A- LA ACTIVIDAD CRIANZA DE POLLOS

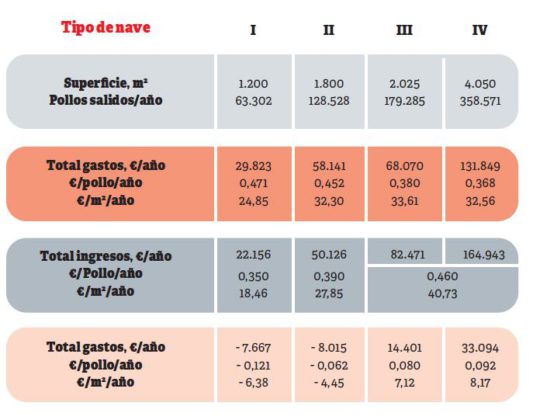

Si confrontamos los datos obtenidos de los gastos totales con los ingresos previstos, el resultado sería el presentado en la siguiente tabla

Viendo este cuadro, la primera conclusión es que la actividad de crianza en las granjas más antiguas – tipos I y I – no es rentable.

Por esto, en el caso de la granja tipo I es necesaria una profunda renovación y optimización de costes o, por el en contrario, se verá abocada al cese total de la actividad de crianza de pollos en un plazo más o menos corto.

Tipo de nave

En el caso de la granja tipo II es necesario confrontar los costes que hay, capítulo a capítulo, y proceder a una optimización de los mismos.

Habrá que revisar en primer lugar la eficiencia energética e hídrica para poder llegar a una sostenibilidad integral.

La segunda conclusión es que la actividad de crianza ejercida por las granjas tipos III y IV obtiene una rentabilidad adecuada y que manteniendo la optimización en el tiempo consigue ser sostenible en el terreno medioambiental y social.

Un punto importante a tener en cuenta es aplicar una imputación correcta de amortizaciones y salarios.

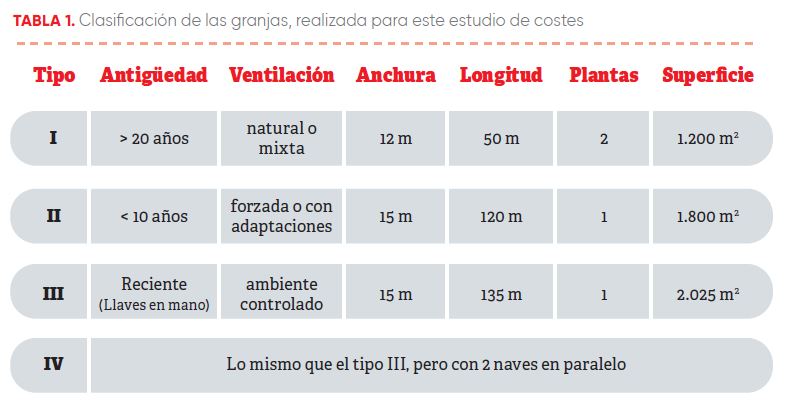

Antes de continuar recordamos los cuatro tipos o categorizaciones de granjas, ya explicado en la primera parte, en que se ha basado este artículo.

TABLA 1. Clasificación de las granjas, realizada para este estudio de costes

B- ALGUNOS PRINCIPIOS ECONÓMICOS

Antes de continuar con la exposición, nos detenemos a explicar varios conceptos económicos que tienen que ver con la imputación de costes por parte de los avicultores. A saber:

-

- Economía de escala

- Amortización

- Existencias

- Costes fijos y variables

B.1 – Economía de escala

La economía de escala se define como el poder que tiene una empresa de aumentar la producción disminuyendo el coste unitario, lo que ocurre a partir de alcanzar el llamado nivel óptimo de producción.

En el caso de una granja de pollos el gasto más importante al que se puede aplicar este concepto es el coste de la mano de obra: si entendemos que la UTH – Unidad de Trabajo Humano – o carga de trabajo de una persona, aunque sea el mismo avicultor, es de 1 UTH para 4.000 m2 o más de nave avícola, equivalente a la jornada laboral a tiempo completo de una persona para una granja de 60.000 pollos, necesitando solo en momentos puntuales la ayuda de otra persona (descarga de pollitos, carga de pollo cebado, etc.), sería absurdo aplicar más de ½ UTH a las granjas Tipo I, II y III, o más de 1 UTH a granjas Tipo IV.

Otros gastos a los que se puede aplicar este concepto de economía de escalas son a una parte del utillaje de la granja, como el tractor para remover cama o estiércol, vehículo para desplazamiento, teléfono, etc. A más unidades – pollos – producidos, más bajo el coste por unidad.

B.2 – Amortización

Como amortización entendemos el pago de cuotas periódicas – mensuales, trimestrales o anuales -, destinadas a la extinción de una deuda adquirida – o principal – y también a satisfacer al acreedor los intereses producidos por el préstamo concedido.

En líneas generales, la finalidad de una amortización es la constitución de una provisión económica con vistas a la adquisición de un bien, su renovación, o la recuperación de una inversión aplicada con anterioridad. Se realiza sobre los bienes que son utilizados en la actividad de crianza de pollos, pero que no se incorporan como insumos necesarios a la propia crianza, como son las instalaciones, utillaje, etc. El importe de la amortización está relacionado con su vida útil, desgaste, previsión de recambio del material, etc. En la construcción de una granja se entiende como habitual una amortización de 20 años en la edificación y de 10 años en el utillaje.

En el caso, frecuente en algunas regiones del país, de arriendo de la explotación, se debe considerar el mismo como si de los gastos de amortización se tratase, de cara a fijar los límites de la renta a pagar.

B.3 – Existencias

Cuando compramos un insumo necesario para la crianza – gas propano, gasoil, biomasa, material para cama, etc.-, bien sea al contado o a plazos más o menos largos, solo una parte del mismo se consume en la crianza que se desarrolla en ese momento, y por tanto se incorpora como gasto al coste del pollo producido.

Otra parte permanece como existencias, en previsión de su consumo en las siguientes crianzas, debiendo ser aplicado su coste como gasto en las crianzas en que se utilice y solo en la cantidad realmente consumida.

Este concepto es olvidado por una parte de los avicultores a la hora de determinar los gastos de crianza, ya que imputan el total a la camada en curso.

B.4 – Costes fijos y variables

En general los costes que una empresa tiene, en nuestro caso avícola, se pueden clasificar entre los que sean independientes de la realización de la actividad de crianza en sí o de su nivel – gastos fijos – y que son independientes, periódicos e ineludibles, y los que dependen de la realización de la actividad de crianza propiamente dicha, y que son necesarios para la realización de la misma y que varían según el nivel de actividad – gastos variables -.

Dentro de los gastos fijos se pueden considerar:

-

- La amortización, renta o alquiler de una explotación.

- Los impuestos aplicados sobre las edificaciones, vehículos, utillaje y sobre la actividad en sí – no sobre su nivel -.

- Los sueldos de trabajadores fijos, no asociados a la actividad de crianza en sí – mantenimiento de las instalaciones, personal de vigilancia, control de entradas, guardas, etc. -.

- También se puede incluir el sueldo del trabajador, en caso de tratarse de trabajo personal o familiar y siempre que la persona dependa económicamente de la granja.

- Otros gastos como teléfono, seguros – Líneas 406 y 415 -, etc.

Para nosotros los gastos fijos son:

Amortización o arrendamiento + Mano de obra – consideramos que se trata de autoempleo -.

Dentro de los gastos fijos se pueden considerar:

-

- Energía – calefacción, ventilación y alumbrado

- Mano de obra – asociada a la producción -, como la descarga de pollitos y la carga de los pollos cebados.

- Cama de los pollos.

- Amortización de maquinaria en la medida en que se asocie a la vida útil del equipo.

- Seguros propios de la actividad: de retirada de cadáveres, de retirada de envases de medicamentos, de explotación en pollos de carne, etc.

- Sanidad: tratamientos veterinarios, etc.

- Desinfección de la granja, operaciones DDD, etc.

- Mantenimiento del material y utillaje de la explotación.

- En general las existencias anteriores de los insumos necesarios para la actividad.

Para nosotros los gastos variables son:

Energía + Sanidad + Otros.

C- ESTUDIO SOBRE COSTES FIJOS Y VARIABLES

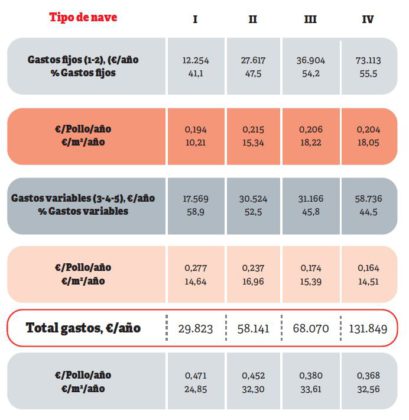

En primer lugar, exponemos un resumen de la evolución de los costes según la granja sea del Tipo I, II, III o IV.

La variación de costes en cada uno de los capítulos sería:

-

- Amortización: aumenta desde 0,000 a 0,136, por tanto 0,136 €/pollo.

- Mano de obra: disminuye desde 0,194 a 0,068, por tanto 0,126 €/pollo.

- Consumo energético: disminuye desde 0,090 a 0,059, por tanto 0,031 €/pollo.

- Sanidad: disminuye desde 0,072 a 0,029, por tanto 0,043 €/pollo.

- Otros gastos: disminuye desde 0,116 a 0,076, por tanto 0,040 €/pollo.

Considerando que los gastos fijos son la amortización y mano de obra, y los gastos variables son la energía, sanidad y otros gastos, los agrupamos en gastos fijos y variables en el cuadro siguiente:

Si representamos gráficamente los costes habidos, diferenciándolos entre los fijos -amortización y mano de obra – y los variables – energía, sanidad y otros gastos -, lo podemos hacer de 3 formas diferentes:

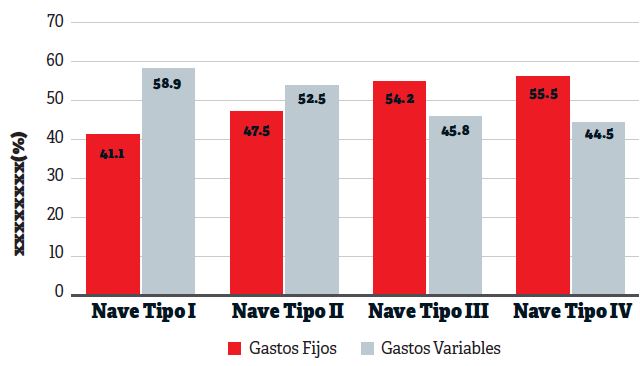

C-1 Midiendo la relación de gastos fijos y variables según la proporción que representa cada tipo de gasto, el cuadro resultante sería:

Según el gráfico anterior, en las granjas más antiguas la relación entre los gastos fijos y los variables es de aproximadamente 40 –60 %, invirtiéndose prácticamente la relación en las granjas más modernas hasta el 55 – 45 %.

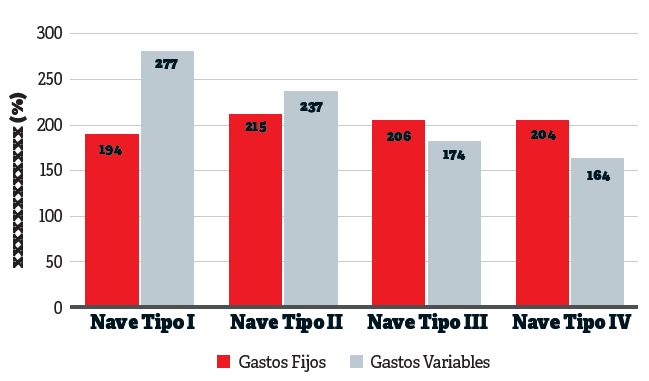

C.2 Midiendo dicha relación según el gasto realizado por cada tipo en €/1.000 pollos salidos/año, sería:

- Los gastos fijos – amortización y mano de obra – aumentan 0,010 €/pollo, desde 0,194 hasta 0,204 €/pollo.

- Los gastos variables – energía, sanidad y otros – disminuyen 0,114 €/pollo, desde 0,277 hasta 0,164 €/pollo, lo que representa una reducción del 41 %.

- Por partidas, la disminución sería de 0,031 en energía, 0,043 en sanidad y 0,040 en otros gastos.

- Estos 0,114 €/pollo – 114 €/1.000 pollos – representan la cifra absoluta que podemos ahorrar optimizando los costes en la granja durante la realización de las crianzas de pollos.

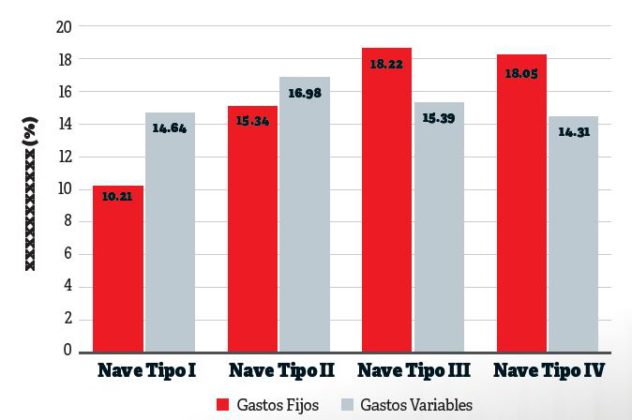

C-3 Por último, midiendo dicha relación según el gasto realizado por unidad de superficie, medido en €/m2/año, con lo que el gráfico sería:

- Podemos observar cómo 20 los gastos fijos aumentan enormemente – un 80 % -, desde 10 hasta 18 €/m2/año.

- Sin embargo, los costes variables permanecen estables, si no disminuyen ligeramente, situándose en torno a los 14 €/m2/año.

D-. OPTIMIZACIÓN DE LA ACTIVIDAD DE CRIANZA

Podemos optimizar la actividad actuando sobre los costes fijos y variables y sobre los ingresos.

D.1 Optimización de costos fijos

Esta optimización hay que ejercerla en su mayor parte antes de iniciar la actividad, incluso antes de realizar las inversiones previstas para la construcción de la granja, ya que será necesario:

-

- Acceder a préstamos sostenibles, que sean en su mayor parte de tipo hipotecario y con plazo acorde con la amortización prevista.

- Disponer de parte del capital a invertir para no tener que pedir préstamos personales de la parte no cubierta por los préstamos hipotecarios. La falta de este requisito puede asfixiar económicamente al avicultor.

- Aplicar amortizaciones fiscalmente legales – 20 años en edificios y 10 en utillaje -.

Suscribir todos los beneficios fiscales disponibles

-

- Subvenciones (europeas, nacionales, autonómicas o locales).

- Bonificaciones de intereses.

- Periodos de carencia.

- Incentivos fiscales para la modernización agraria, por empleo juvenil, etc.

Aplicar economía de escalas

-

- Optimización de la imputación de mano de obra (UTH): no aplicar más de ½ UTH en explotaciones pequeñas.

- En caso de autoempleo optimizar el dimensionamiento de la granja, teniendo en cuenta el mínimo de 4.000 m2 para poder imputar una UTH completa.

Periodificar los gastos imputables. Nunca realizar inversiones con amortización a muy corto plazo.

D.2- Optimización de costos variables

Es sobre los gastos variables sobre lo que podemos ejercer mayor control una vez iniciada la actividad de crianza de pollos. Constituyen los gastos inherentes a la crianza en sí.

Recordamos que la optimización y por tanto la disminución de costes entre granja Tipo I y la Tipo IV en los 3 capítulos considerados como gastos variables es:

-

-

- Energía: De 0,090 a 0,059, por tanto 0,031 €/pollo.

- Sanidad: De 0,072 a 0,029, por tanto 0,043 €/pollo.

- Otros gastos: De 0,116 a 0,076, por tanto 0,040 €/ pollo.

-

Por tanto, la optimización total es de hasta 0,114 €/pollo, pasando en su conjunto de 0,278 €/pollo a 0,164 €/pollo.

Entonces lo primero que debemos realizar es un inventario de los costes reales de nuestra explotación, para proceder a continuación a revisar cada uno de ellos y modificar lo que necesite mejora, dentro de las posibilidades que tengamos.

En caso de no poder optimizar determinados costes, tendremos que asumirlos como incremento de costes, que no deberíamos querer imputar a la empresa integradora de pollos con la que trabajemos, ya que es un coste debido a una deficiencia o ineficacia nuestra, produciendo además un efecto colateral muy importante, como es el derroche de recursos disponibles – por ejemplo, de energía -, lo que hace que nuestra explotación tenga una menor sostenibilidad medioambiental y un futuro más incierto.

Sin querer elaborar una relación exhaustiva de los puntos a revisar, a continuación, exponemos varias posibles acciones a realizar, sin excluir a otras muchas:

-

- Sobre el aislamiento de la nave: hacer una revisión del aislamiento térmico general, eliminar puentes térmicos, revisar aislamiento de puertas y ventanas, etc.

- Sobre el sistema de ventilación: sustituir las ventanas de guillotina por trampillas de aire. Revisar su estanqueidad.

- Sobre el sistema de calefacción: usar biomasa como primera fuente de calor, optimizar la pérdida de calor por tubos de salida, ventanas, etc. y uso de recuperadores de calor.

- Sobre el sistema de suministro de agua: eliminar los bebederos colgantes e instalar tetinas, adecuándolas en cantidad a la densidad máxima prevista, ya que act como limitante.

- Sobre el sistema de iluminación: cambiar cualquier tipo de bombillas a luminarias LED, a ser posible con regulación de intensidad y color.

- Optimización de la densidad, dependiendo del destino final de los pollos criados y el peso previsto de salida, contando con la suficiencia del sistema de alimentación y sobre todo de agua de bebida.

- En general revisar la posible optimización de cada uno de los puntos tratados.

- Sin menoscabar el bienestar animal

- Sin empeorar la calidad de las canales

D-3. Optimización de costos variables

En primer lugar queremos dejar claro que consideramos normal que operen varia empresas integradoras en una misma zona geográfica; y también que todas las empresas pagan a sus integrados de forma equivalente y con un coste global muy similar entre ellas. Sin embargo, la actividad desarrollada por cada una de ellas no es la misma, ni sus fines, tamaño o exigencias.

Merece la pena indagar estos temas para averiguar con qué empresa encajaría mejor nuestra explotación, que por otra parte ya está construida y podría necesitar inversiones para realizar reformas (por ejemplo, en el caso de variar la densidad, según parámetros de la empresa.

La empresa integradora puede estar interesada en un pollo de asadero o estándar en mayor

O menor proporción, igual que en canales o despiece, poseer recogida de pollos en granja más o menos automatizada, puede tener un volumen diario de matanza grande o pequeño, puede tener horarios de recogida más tempranos o tardíos, etc.

Por tanto, según sea nuestra explotación, puede adaptarse más a un tipo de empresa o a otra. Las variables a considerar deberían tener en cuenta la antigüedad, el tamaño, la calidad del aislamiento, el nivel de automatización de los sistemas de control, manejada con economía primaria o secundaria, la densidad oficial máxima, la admisión o no de recogida automatizada de pollos cebados, la climatología de la zona, la disponibilidad de fuentes de energía -biomasa – y de material de cama, etc.

Esta es la continuación del artículo de Gonzalo Arellano «Análisis de costes en explotaciones de broilers (1a parte)» publicado en SELECCIONES AVÍCOLAS número 734.

[wbcr_php_snippet id="90268"]